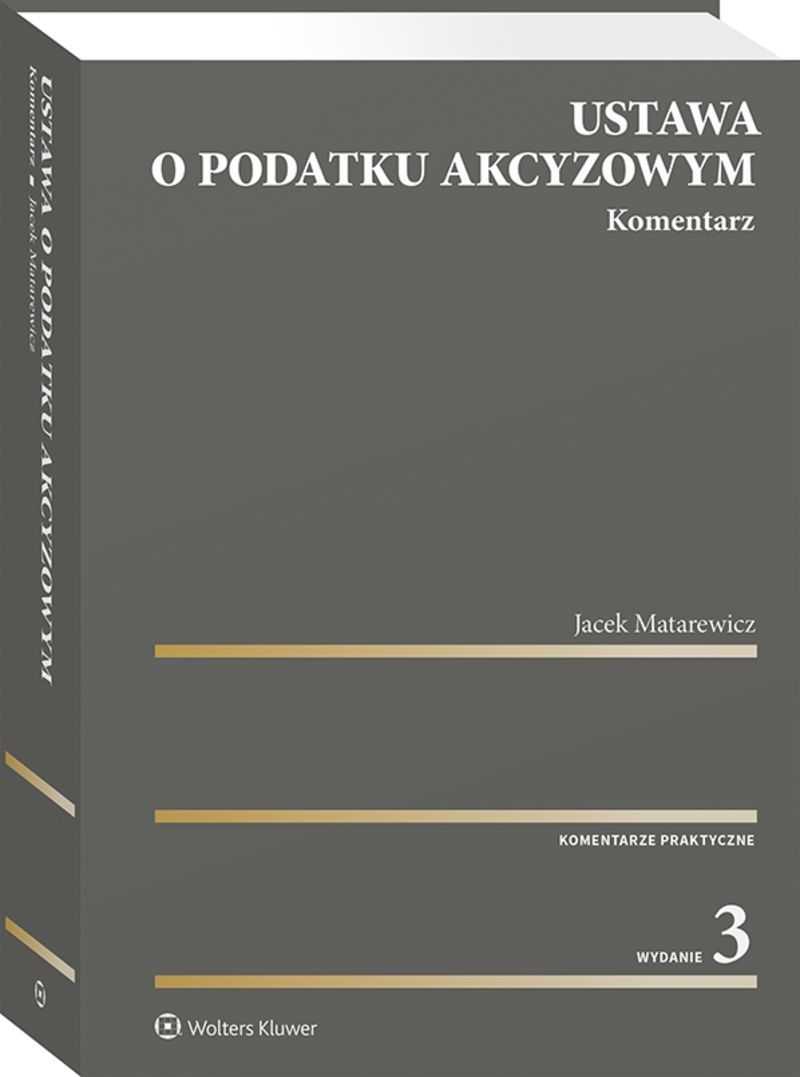

Informacje dodatkowe

| Format | B5 |

|---|---|

| Wydanie | 3 |

| Medium | Książka papier |

| Rodzaj | Komentarz |

| Rok publikacji | 2020 |

| Spis treści | |

| Wydawnictwo | Wolters Kluwer Polska |

| Okładka | miękka |

| Liczba stron | 1088 |

| Opis | W książce omówiono zagadnienia dotyczące zarówno drobnych przedsiębiorców (np. sprowadzających samochody osobowe do Polski, prowadzących hurtownie alkoholowe lub sprzedających węgiel), jak i największych w Polsce spółek (np. zajmujących się obrotem energią elektryczną lub jej dystrybucją albo produkujących paliwa). Publikacja zawiera wiele odniesień do problemów, z którymi borykają się osoby zawodowo rozliczające akcyzę w przedsiębiorstwach, i z których istnienia często nie zdają sobie sprawy ci, których wiedza o akcyzie ogranicza się do lektury przepisów. Mając to na uwadze, autor przywołał liczne przykłady orzeczeń sądów administracyjnych, Trybunału Sprawiedliwości Unii Europejskiej, interpretacji urzędowych oraz odpowiedzi na interpelacje poselskie. Posłużył się również własnymi przykładami, co powinno ułatwić zrozumienie problematyki. Komentarz do poszczególnych przepisów ustawy został uzupełniony o liczne odwołania do aktów wykonawczych. Autor zwrócił również uwagę na kwestie wątpliwe, w stosunku do których stanowisko organów podatkowych nie zawsze jest spójne. Szczególny nacisk położono na przybliżenie najnowszych zmian do ustawy, a także aktów wykonawczych wprowadzanych sukcesywnie w trakcie 2019 r. i w pierwszej połowie 2020 r. Uwzględniono m.in. zmiany, zgodnie z którymi: od 1.01.2019 r. zmodyfikowano przepisy dotyczące warunków zwolnień ze względu na przeznaczenie (art. 32 ustawy o podatku akcyzowym); zaprzestano stosowania klasyfikacji PKWiU w obrocie krajowym na rzecz klasyfikacji CN; od 1.09.2019 r. zmieniono zasady dokumentowania i rozliczania akcyzy od olejów opałowych, z zastrzeżeniem, że większość regulacji w zakresie akcyzy wejdzie w życie od 1.09.2020 r. (data zmieniona TARCZĄ ANTYKRYZYSOWĄ 1.0); od 1.11.2019 r. wprowadzono przepisy dotyczące opodatkowania akcyzą preparatów smarowych klasyfikowanych do poz. CN 3403 na podobnych zasadach, na jakich opodatkowane akcyzą są obecnie oleje smarowe klasyfikowane do poz. CN 2710, a także doprecyzowano zasady przemieszczania w procedurze zawieszenia poboru akcyzy wyrobów akcyzowych innych niż wymienione w załączniku nr 2 do ustawy o podatku akcyzowym; od 1.01.2020 r. weszły w życie przepisy dotyczące obniżenia akcyzy na niektóre samochody osobowe o napędzie hybrydowym lub elektrycznym, a także przepisy podwyższające akcyzę na wyroby alkoholowe i tytoniowe; do 31.01.2021 r. odroczono w czasie przepisy dotyczące dokumentowania przemieszczania wyrobów akcyzowych opodatkowanych stawką 0 zł ze względu na przeznaczenie i zwolnionych ze względu na przeznaczenie. Adresaci:Książka jest przeznaczona dla adwokatów, radców prawnych, sędziów, doradców podatkowych, pracowników administracyjnych zajmujących się zarówno sprawami procesowymi (spornymi), jak i bieżącą obsługą podatkowo-prawną podmiotów gospodarczych. Będzie cennym źródłem wiedzy dla ekonomistów i księgowych, menedżerów, przedsiębiorców oraz pracowników działów sprzedaży, marketingu i PR. |

| Stan prawny | 1 maja 2020 r. |

| ISBN | 978-83-8187-775-6 |

| Wersja publikacji | Książka papier |

| KodTowaru | NEX-0624:W03P01 |

| Dostępność | Mało |

| Realizacja zamówienia | Wysyłamy następnego dnia po zaksięgowaniu płatności. |

| Dane teleadresowe | Wolters Kluwer Polska Sp. Z o.o., 01-208 Warszawa, ul. Przyokopowa 33, Adres e-mail: pl-obsluga.profinfo@wolterskluwer.com, Tel. 801 04 45 45 |

| Kraj pochodzenia produktu | Polska |

| Kraj produkcji | Polska |

Opinie

Na razie nie ma opinii o produkcie.