Informacje dodatkowe

| Format | |

|---|---|

| Wydanie | |

| Medium | Czasopismo papier |

| Rodzaj | Czasopisma prawnicze |

| Rok publikacji | 2021 |

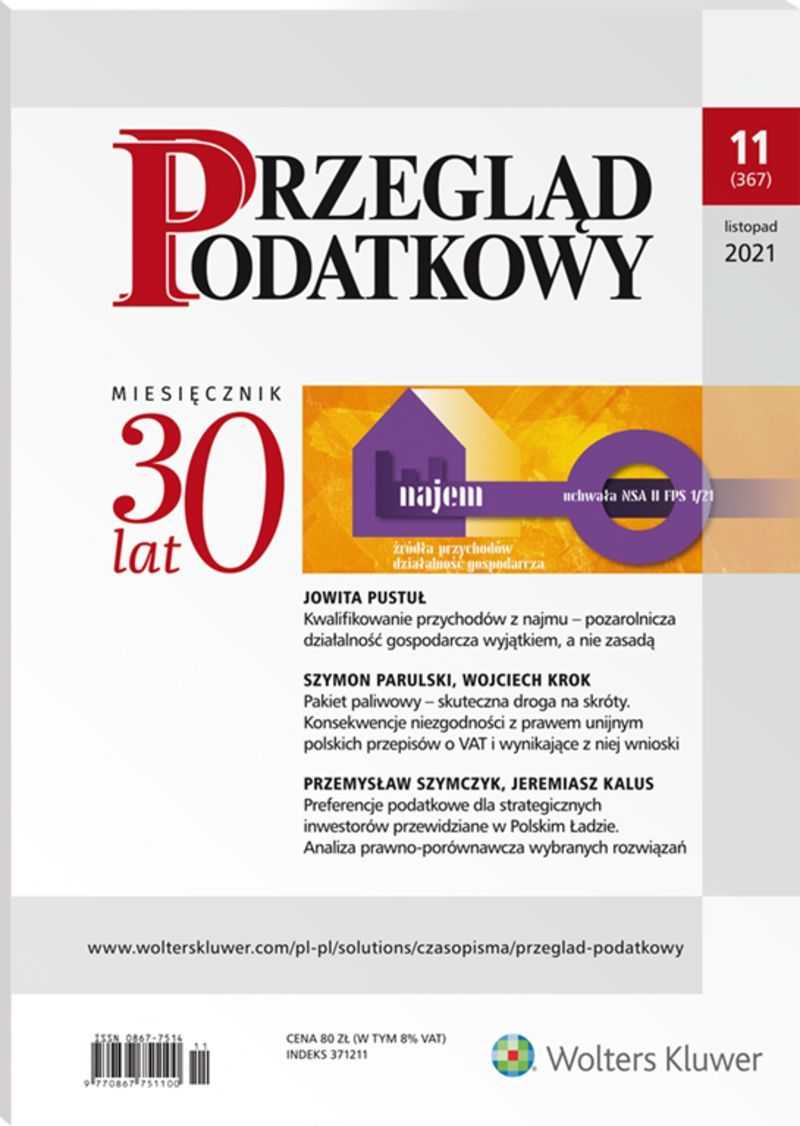

| Spis treści | TEMAT MIESIĄCAJowita PustułKwalifikowanie przychodów z najmu – pozarolnicza działalność gospodarcza wyjątkiem, a nie zasadą , str. 12 GŁOS DORADCÓW PODATKOWYCHDariusz M. MalinowskiWarunki stosowania 9-procentowej stawki podatku dochodowego od osób prawnych dla podmiotów rozpoczynających działalność , str.3 PROFESJONALIŚCI O PODATKACHDagmara Dominik-OgińskaI Wrocławskie Forum Podatkowe – zapowiedź , str.6Anna Pęczyk-Tofel, Sławomir Pilarczyk, Michał Wielec„Pięć lat klauzuli przeciwko unikaniu opodatkowania w Polsce” – raport CRIDO , str. 7 PRAKTYKA SKARBOWATomasz Janicki, Natalia Kociak-JanickaMiejsce dostawy towarów i jego skutki dla opodatkowania podatkiem od towarów i usług , str.10 PODATKISzymon Parulski, Wojciech KrokPakiet paliwowy – skuteczna droga na skróty. Konsekwencje niezgodności z prawem unijnym polskich przepisów o VAT i wynikające z niej wnioski , str. 19Przemysław Szymczyk, Jeremiasz KalusPreferencje podatkowe dla strategicznych inwestorów przewidziane w Polskim Ładzie. Analiza prawno-porównawcza wybranych rozwiązań , str. 25Jacek Wojtach, Paweł Wyciślik Zwolnienie z podatku dochodowego od osób prawnych dywidend krajowych – zasady, wątpliwości i problemy praktyczne , str. 36 ORDYNACJA PODATKOWALucyna KaligowskaInstrumentalne wszczęcie postępowania karnego skarbowego w świetle najnowszego orzecznictwa sądów administracyjnych , str.42 ORZECZNICTWOIwona KaczorowskaPrzegląd orzecznictwa SA , str. 50Krzysztof Lasiński-SuleckiPrzegląd orzecznictwa TS , str. 53Ewa PrejsPrzegląd orzecznictwa TS , str. 55 AKTUALNOŚCI Z BRUKSELIFilip MajdowskiAktualności z Brukseli , str. 62Prenumerata PP , str.64 |

| Wydawnictwo | Wolters Kluwer Polska |

| Okładka | |

| Liczba stron | |

| Opis | Drodzy Czytelnicy, osoby fizyczne wynajmujące swoje nieruchomości niejednokrotnie mają wątpliwości, do którego źródła przychodów zaliczyć otrzymywany czynsz. Właściciele nieruchomości nie wiedzą, kiedy należy uznać, że czynsz jest związany z tzw. najmem prywatnym objętym źródłem przychodów, o którym mowa w art. 10 ust. 1 pkt 6 u.p.d.o.f., a w jakich okolicznościach należy go zaliczać do przychodów z prowadzonej działalności gospodarczej. Ponieważ kryteria pozwalające na odróżnienie najmu prywatnego od najmu będącego przejawem działalności gospodarczej nie są jasne, organy podatkowe często kwestionują przyjęty przez podatników sposób rozliczeń. W dniu 24.05.2021 r. Naczelny Sąd Administracyjny podjął przełomową uchwałę, która może ułatwić wynajmującym dokonywanie właściwej kwalifikacji przychodów z najmu. NSA orzekł, że przychody z najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze powinny być zaliczane bez ograniczeń do źródła przychodów wymienionego w art. 10 ust. 1 pkt 6 u.p.d.o.f. – chyba że przychody te dotyczą składników majątkowych mienia osoby fizycznej, które zostały przez nią wprowadzone do majątku związanego z wykonywaniem działalności gospodarczej. Uchwałę tę omawiamy w artykule pt. Kwalifikowanie przychodów z najmu – pozarolnicza działalność gospodarcza wyjątkiem, a nie zasadą stanowiącym temat miesiąca listopadowego numeru "Przeglądu Podatkowego". Z kolei w długo oczekiwanym przez biznes wyroku Trybunału Sprawiedliwości z 9.09.2021 r., C-855/19, Trybunał uznał, że przepisy, które wymagają zapłaty podatku od wewnątrzwspólnotowego nabycia paliw silnikowych w ciągu pięciu dni od ich sprowadzenia na terytorium Polski, są niezgodne z dyrektywą 2006/112/WE. To niezwykle ważne dla branży paliwowej orzeczenie przedstawiamy również w kontekście jego oddziaływania w prawie krajowym, wraz z propozycjami de lege ferenda. W przypadku firm, które wpłaciły zaliczki, wyrok ten daje podstawę do wystąpienia do organów podatkowych o zwrot nadpłaty podatku bądź zwrócenia się z wnioskiem o wznowienie postępowania, jeżeli w ich sprawie zostało już wydane prawomocne rozstrzygnięcie. W przypadku przedsiębiorstw, które nie wpłaciły jeszcze zaliczek, orzeczenie stwarza możliwość uchylenia się od ich zapłaty. Artykuł pt. Pakiet paliwowy – skuteczna droga na skróty. Konsekwencje niezgodności z prawem unijnym polskich przepisów o VAT i wynikające z niej wnioski analizuje konsekwencje przedmiotowego wyroku, zarówno dla poszczególnych podatników oraz płatników VAT, jak i dla polityki podatkowej Polski w zakresie walki z szarą strefą. Pakiet zmian określany jako Polski Ład wprowadza jedną z największych reform polskiego systemu podatkowego w ostatnich latach. Zawiera także propozycje zmian w już obowiązującej uldze na działalność badawczo-rozwojową (B+R) oraz w preferencyjnym opodatkowaniu dochodów osiąganych z tzw. kwalifikowanych praw własności intelektualnej (IP-Box). Wprowadza również ulgi na innowacje technologiczne (w tym ulgi na robotyzację, prototyp oraz innowacyjnych pracowników), ulgi rozwojowe (ulga konsolidacyjna i ulga na ekspansję), jak również tzw. Interpretację 590 (inaczej porozumienie inwestycyjne), będącą kumulacją kilku rozstrzygnięć w ramach jednego dokumentu (interpretacja indywidualna, opinia zabezpieczająca, Wiążąca Informacja Stawkowa, Wiążąca Informacja Akcyzowa, uprzednie porozumienia cenowe – Advance Pricing Agreement), oraz specjalnie powoływane Centrum Obsługi Podatkowej Inwestora (investor desk) umożliwiające szybką i sprawną obsługę dużych inwestorów w „jednym okienku”. Celem artykułu pt. Preferencje podatkowe dla strategicznych inwestorów przewidziane w Polskim Ładzie. Analiza prawno-porównawcza wybranych rozwiązań są przybliżenie i analiza przedmiotowych korzyści. Te preferencje podatkowe zostały przedstawione z odwołaniem się do rozwiązań zagranicznych. W listopadowym numerze wracamy także do często ostatnio podejmowanego zjawiska instrumentalnego wszczynania postępowań karnych skarbowych. Od wielu lat toczyła się dyskusja o roli sądów administracyjnych w zwalczaniu tego zjawiska. Rozbieżności w tym zakresie usunęła ostatecznie uchwała siedmiu sędziów Naczelnego Sądu Administracyjnego z 24.05.2021 r., I FPS 1/21. Artykuł pt. Instrumentalne wszczęcie postępowania karnego skarbowego w świetle najnowszego orzecznictwa sądów administracyjnych jest próbą odpowiedzi na pytanie – jak w świetle tej uchwały organy podatkowe mają wykazać, że wszczęcie postępowania karnego skarbowego nie miało na celu jedynie doprowadzenia do zawieszenia biegu terminu przedawnienia zobowiązania podatkowego. Natomiast w artykule pt. Zwolnienie z podatku dochodowego od osób prawnych dywidend krajowych – zasady, wątpliwości i problemy praktyczne zostały zaprezentowane aspekty podatkowe związane z wypłatą dywidendy pomiędzy polskimi spółkami kapitałowymi. Autorzy dokonali analizy przepi |

| Stan prawny | |

| ISBN | |

| Wersja publikacji | Czasopismo papier |

| KodTowaru | KIK-6502:202111 |

| Dostępność | |

| Realizacja zamówienia | Wysyłamy następnego dnia po zaksięgowaniu płatności. |

| Dane teleadresowe | Wolters Kluwer Polska Sp. Z o.o., 01-208 Warszawa, ul. Przyokopowa 33, Adres e-mail: pl-obsluga.profinfo@wolterskluwer.com, Tel. 801 04 45 45 |

| Kraj pochodzenia produktu | Polska |

| Kraj produkcji | Polska |

Opinie

Na razie nie ma opinii o produkcie.