Informacje dodatkowe

| Format | |

|---|---|

| Wydanie | |

| Medium | Czasopismo papier |

| Rodzaj | Czasopisma prawnicze |

| Rok publikacji | 2021 |

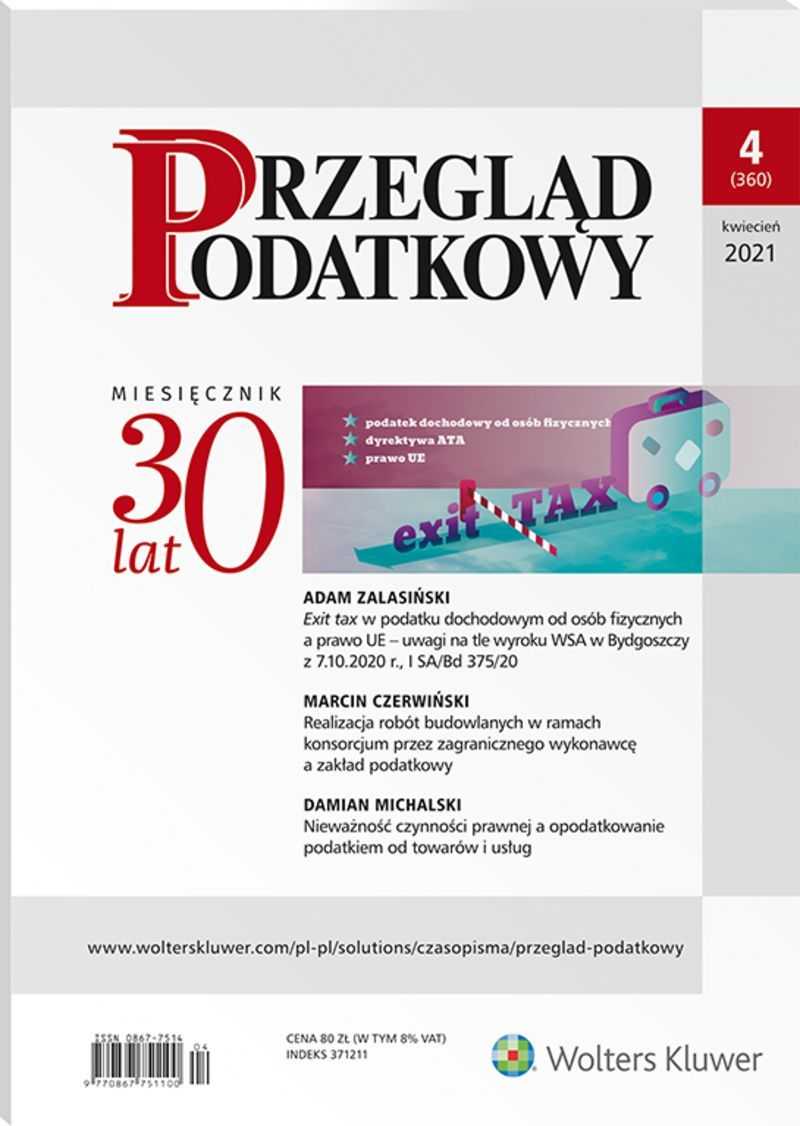

| Spis treści | TEMAT MIESIĄCA Adam ZalasińskiExit tax w podatku dochodowym od osób fizycznych a prawo UE – uwagi na tle wyroku WSA w Bydgoszczy z 7.10.2020 .r, I SA/Bd 375/20, str. 9 GŁOS DORADCÓW PODATKOWYCH Dariusz M. MalinowskiPodatkowe regulacje dotyczące darowizn związanych z przeciwdziałaniem epidemii COVID-19 (2), str. 3 PROFESJONALIŚCI O PODATKACH Jowita Pustuł i in.XIV Ogólnopolska Konferencja Prawa Podatkowego online, Dokąd prowadzą zmiany w prawie podatkowym? Kraków, 16–17.04.2021 r., str. 5 PRAKTYKA SKARBOWA Tomasz Janicki, Natalia Kociak-JanickaŚwiadczenie usług w wirtualnym świecie, str. 6 PODATKI Marcin CzerwińskiRealizacja robót budowlanych w ramach konsorcjum przez zagranicznego wykonawcę a zakład podatkowy, str. 16 Damian MichalskiNieważność czynności prawnej a opodatkowanie podatkiem od towarów i usług, str. 30 Eliza WójcikOpodatkowanie dochodów osób fizycznych tzw. podatkiem od wyjścia – analiza polskich regulacji na tle przepisów unijnych oraz orzecznictwa Trybunału Sprawiedliwości, str. 36 ORDYNACJA PODATKOWA Patrycja PiaseckaUstanowienie przez świadka pełnomocnika w postępowaniu dowodowym przed organami podatkowymi, str. 47 ORZECZNICTWO Krzysztof Lasiński-SuleckiPrzegląd orzecznictwa TS, str. 54 Ewa PrejsPrzegląd orzecznictwa TS, str. 56 AKTUALNOŚCI Z BRUKSELI Filip MajdowskiAktualności z Brukseli, str. 62 Prenumerata PP, str. 64 |

| Wydawnictwo | Wolters Kluwer Polska |

| Okładka | |

| Liczba stron | |

| Opis | Problematyka podatku od niezrealizowanych zysków kapitałowych od momentu wprowadzenia tego podatku do prawa unijnego pozostaje szeroko dyskutowana. Tego fundamentalnego w obecnym czasie zagadnienia dotyczy artykuł stanowiący temat miesiąca niniejszego numeru pt. Exit tax w podatku dochodowym od osób fizycznych a prawo UE – uwagi na tle wyroku WSA w Bydgoszczy z 7.10.2020 r., I SA/Bd 375/20. Krajowe przepisy wprowadzające podatek od niezrealizowanych zysków kapitałowych w podatku dochodowym od osób fizycznych nie stanowią implementacji dyrektywy ATA. Jednakże, ustawodawstwo to może podlegać analizie jego zgodności ze swobodami rynku wewnętrznego, w szczególności ze swobodą przedsiębiorczości. Wyrok WSA w Bydgoszczy z 7.10.2020 r., I SA/Bd 375/20, uznający polskie przepisy o podatku od niezrealizowanych zysków kapitałowych od osób fizycznych za niezgodne z art. 5 w zw. z art. 3 dyrektywy ATA, jest oparty na niewłaściwej wykładni tych przepisów. Regulacji dotyczących tzw. podatku od wyjścia dotyczy także artykuł pt. Opodatkowanie dochodów osób fizycznych tzw. podatkiem od wyjścia – analiza polskich regulacji na tle przepisów unijnych oraz orzecznictwa Trybunału Sprawiedliwości. Zostały w nim omówione problemy zarówno teoretyczne, jak i praktyczne, które wiążą się ze stosowaniem tych przepisów. Celem publikacji jest zwrócenie uwagi na wadliwość polskich regulacji, a główną tezą jest twierdzenie, że ich ukształtowanie jest sprzeczne z istotą i celami wprowadzania podatku od wyjścia, opisanymi w uwagach wstępnych, a także może zostać uznane za niezgodne z prawem unijnym. W numerze kompleksowo analizujemy kwestie powstania zakładu podatkowego podmiotu niebędącego polskim rezydentem, który uczestniczy w projektach budowlanych w Polsce w ramach konsorcjum. Przy realizacji znaczniejszych projektów budowlanych częstą praktyką jest zawiązywanie grup wykonawców, najczęściej w formie konsorcjów, w celu wspólnego wzięcia udziału w procedurze przedkontraktowej i wspólnej realizacji robót budowlanych. Często to podmiotowi lokalnemu w konsorcjum międzynarodowym powierza się reprezentację tego konsorcjum. Posiada on bowiem najbardziej rozległe informacje o miejscowych warunkach organizacyjnych, prawnych i ekonomicznych. W artykule pt. Realizacja robót budowlanych w ramach konsorcjum przez zagranicznego wykonawcę a zakład podatkowy podjęto próbę rozwiązania podstawowych problemów dotyczących opodatkowania transgranicznych konsorcjów budowlanych działających na polskim rynku zamówień publicznych. W artykule pt. Nieważność czynności prawnej a opodatkowanie podatkiem od towarów i usług poruszamy istotny dla opodatkowania VAT przypadek wystąpienia nieważności czynności prawnej na gruncie prawa cywilnego. Nieważność ta może mieć wpływ na opodatkowanie VAT, choć przedmiotem opodatkowania nim są nie tyle czynności prawne, ile ich następstwa ekonomiczne. Przedmiot opodatkowania na gruncie ustawy VAT nie jest całkowicie uniezależniony od sfery cywilnoprawnej, gdyż zarówno dostawa towarów, jak i świadczenie usług następują w ramach stosunków cywilnoprawnych. Do opodatkowania konieczna jest tym samym czynność „istniejąca” (choć zasadniczo może być ona wadliwa, a nawet bezwzględnie nieważna). Na opodatkowanie nie ma wpływu spełnienie warunków oraz zachowanie form określonych przepisami prawa, co obejmuje również wymogi prawa cywilnego, których niedochowanie skutkuje nieważnością czynności prawnych. Aktualny i niezwykle praktyczny jest również temat ustanowienia przez świadka pełnomocnika w postępowaniu dowodowym przed organami podatkowymi. Kwestię tę omawia artykuł pt. Ustanowienie przez świadka pełnomocnika w postępowaniu dowodowym przed organami podatkowymi. W obecnym stanie prawnym istnieje luka prawna, której pozostawianie bez stosownej regulacji może budzić uzasadnione zastrzeżenia dotyczące niejednolitego traktowania osób przesłuchiwanych w charakterze świadka. Warto także zwrócić uwagę na wyrok Trybunału Sprawiedliwości z 25.02.2021 r., C-604/19, Gmina Wrocław, dotyczący kwestii opodatkowania VAT przekształcenia prawa użytkowania wieczystego w prawo własności nieruchomości z mocy prawa. Trybunał uznał, że gmina powinna być uznana za podatnika VAT w zakresie podejmowanych przez nią czynności dotyczących przekształcenia prawa wieczystego użytkowania we własność oraz że opłata przekształceniowa stanowi wynagrodzenie za dostawę towaru. Wyrok ten zgasił tym samym nadzieje gmin na odzyskanie potencjalnie nadpłaconego podatku należnego. Przegląd Podatkowy jest jednym z nielicznych periodyków o tematyce podatkowej, tak wysoko ocenianym przez doradców podatkowych, biegłych rewidentów, pracowników organów podatkowych oraz prawników, dyrektorów finansowych i księgowych. Publikacje są pogrupowane w poszczególnych działach. Artykuł poświęcony najważniejszemu zagadnieniu w danym miesiącu jest prezentowany jako “Temat miesiąca”. |

| Stan prawny | |

| ISBN | |

| Wersja publikacji | Czasopismo papier |

| KodTowaru | KIK-6502:202104 |

| Dostępność | |

| Realizacja zamówienia | Wysyłamy następnego dnia po zaksięgowaniu płatności. |

| Dane teleadresowe | Wolters Kluwer Polska Sp. Z o.o., 01-208 Warszawa, ul. Przyokopowa 33, Adres e-mail: pl-obsluga.profinfo@wolterskluwer.com, Tel. 801 04 45 45 |

| Kraj pochodzenia produktu | Polska |

| Kraj produkcji | Polska |

Opinie

Na razie nie ma opinii o produkcie.