Informacje dodatkowe

| Format | |

|---|---|

| Wydanie | |

| Medium | Czasopismo papier |

| Rodzaj | Czasopisma prawnicze |

| Rok publikacji | 2021 |

| Spis treści | |

| Wydawnictwo | Wolters Kluwer Polska |

| Okładka | |

| Liczba stron | |

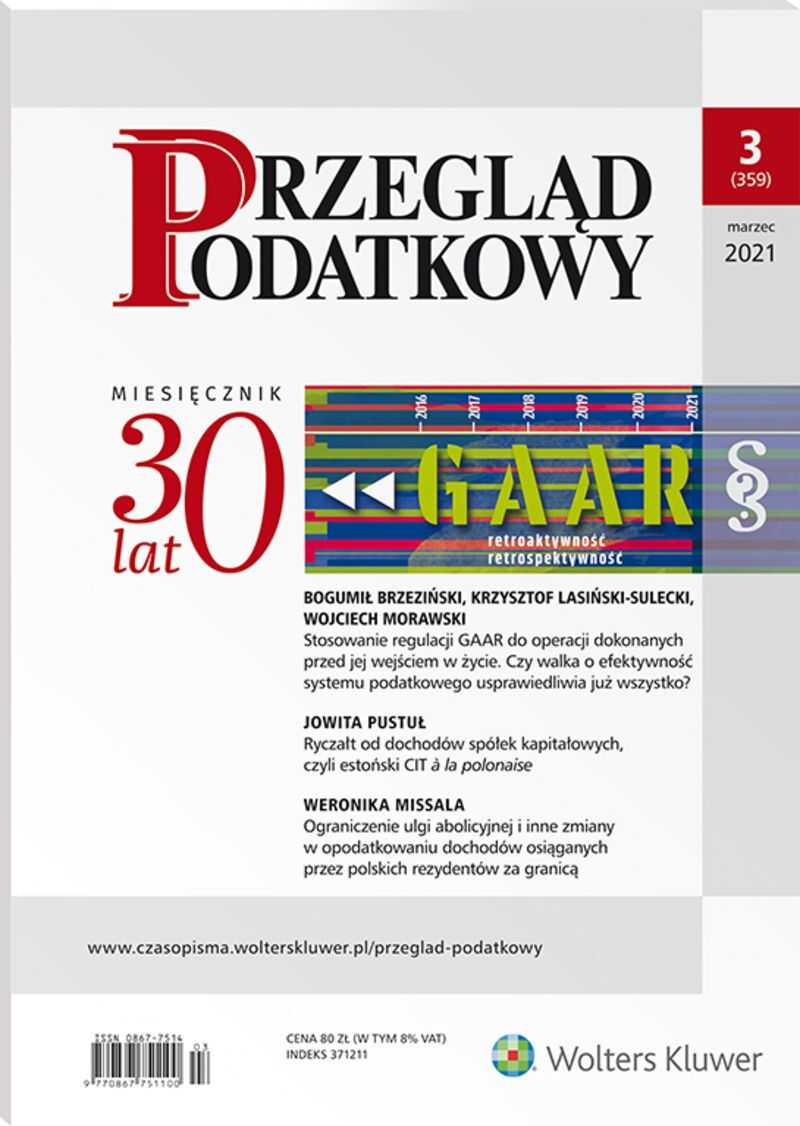

| Opis | W numerze marcowym analizie poddajemy kolejną nową preferencję podatkową, jaką jest opodatkowanie ryczałtem od dochodów spółek kapitałowych. Tzw. estoński CIT obowiązujący w Polsce od 1 stycznia jest, obok opodatkowania CIT spółek komandytowych, najbardziej kontrowersyjną i gorąco dyskutowaną zmianą. Jego największą zaletą jest brak bieżącego opodatkowania podatkiem dochodowym; podatek jest należny dopiero w momencie wypłaty zysków ze spółki. Niestety przepisy regulujące opodatkowanie estońskim CIT trudno uznać za proste czy wyjątkowo korzystne dla podatników. Z pewnością jego wybór nie służy również uproszczeniu rozliczeń podatkowych. Artykuł pt. Ryczałt od dochodów spółek kapitałowych, czyli estoński CIT à la polonaise omówiono m.in. • Jakie warunki muszą spełniać podatnicy, aby mogli opodatkować swoje dochody ryczałtem od dochodów spółek kapitałowych?• Czy wszyscy podatnicy, którzy spełniają warunki do stosowania ryczałtu od dochodów spółek kapitałowych, mogą z niego skorzystać?• Jakie obowiązki zostały nałożone na spółki, które wybrały opodatkowanie ryczałtem? Artykuł będącym tematem miesiąca dotyczy rozważań na temat przepisów art. 119a i n. Ordynacji podatkowej w kontekście możliwości ich zastosowania w przypadkach, gdy zdarzenie wywołujące skutki podatkowe oraz te skutki wystąpiły przed wejściem w życie klauzuli antyabuzywnej, natomiast samo zobowiązanie podatkowe – z uwagi na okresowy tryb jego określania – powstało już po wejściu w życie tej klauzuli. Autorzy artykułu pt. Stosowanie regulacji GAAR do operacji dokonanych przed jej wejściem w życie. Czy walka o efektywność systemu podatkowego usprawiedliwia już wszystko? dogłębnie analizują przepis przejściowy, dotychczasowe argumenty doktryny oraz jedną z opinii Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania, która ten temat podjęła, a także bardzo trafnie wyjaśniają różnicę pojęć retroaktywność vs. restrospektywność. W numerze omawiamy również niekorzystne zmiany dla podatników PIT, tj. ulgę abolicyjną po zmianach od 1.01.2021 r. Przyniosą one zapewne efekt w postaci erozji bazy podatników i rezygnacji z polskiej rezydencji podatkowej. Już teraz obserwuje się to zjawisko wśród osób uzyskujących dochody za granicą. Zmiany te są kontrowersyjne, były też szeroko dyskutowane zarówno w toku konsultacji publicznych, jak i prac legislacyjnych. W artykule pt. Ograniczenie ulgi abolicyjnej i inne zmiany w opodatkowaniu dochodów osiąganych przez polskich rezydentów za granicą przedstawiamy m.in.• Kiedy ulga abolicyjna została wprowadzona do ustawy o podatku dochodowym od osób fizycznych i jakie było jej uzasadnienie?• Jakie wątpliwości pojawiały się w kontekście stosowania ulgi abolicyjnej?• Na czym polega, wprowadzone od 1.01.2021 r., ograniczenie ulgi abolicyjnej? Nowością 2021 r. jest także obciążenie w postaci tzw. opłaty małpkowej. Budzi ona sporo pytań i wątpliwości podmiotów zobowiązanych do ich przestrzegania – zarówno w zakresie tego, kto powinien wypełniać nowe obowiązki i płacić opłatę, czy też tego, które wyroby korzystają z wyłączeń przewidzianych przez te nowe regulacje. Artykuł pt. Podatkowe aspekty opłaty od „małpek” ma na celu przybliżenie podstawowych elementów nowego rodzaju opłaty dotyczącej zezwoleń na obrót hurtowy w kraju napojami alkoholowymi, którą zostały objęte alkohole w opakowaniach o pojemności do 300 ml, tzw. małpki. Tekst odnosi się, poza przedmiotem opłaty i podmiotami zobowiązanymi do jej wniesienia, także do zasad kalkulacji nowej daniny oraz obowiązków sprawozdawczych. W artykule skupiono się na problemach praktycznych nowych regulacji. Przegląd Podatkowy jest jednym z nielicznych periodyków o tematyce podatkowej, tak wysoko ocenianym przez doradców podatkowych, biegłych rewidentów, pracowników organów podatkowych oraz prawników, dyrektorów finansowych i księgowych. Publikacje są pogrupowane w poszczególnych działach. Artykuł poświęcony najważniejszemu zagadnieniu w danym miesiącu jest prezentowany jako “Temat miesiąca”. |

| Stan prawny | |

| ISBN | |

| Wersja publikacji | Czasopismo papier |

| KodTowaru | KIK-6502:202103 |

| Dostępność | |

| Realizacja zamówienia | Wysyłamy następnego dnia po zaksięgowaniu płatności. |

| Dane teleadresowe | Wolters Kluwer Polska Sp. Z o.o., 01-208 Warszawa, ul. Przyokopowa 33, Adres e-mail: pl-obsluga.profinfo@wolterskluwer.com, Tel. 801 04 45 45 |

| Kraj pochodzenia produktu | Polska |

| Kraj produkcji | Polska |

Opinie

Na razie nie ma opinii o produkcie.