Informacje dodatkowe

| Format | |

|---|---|

| Wydanie | |

| Medium | Czasopismo papier |

| Rodzaj | Czasopisma prawnicze |

| Rok publikacji | 2021 |

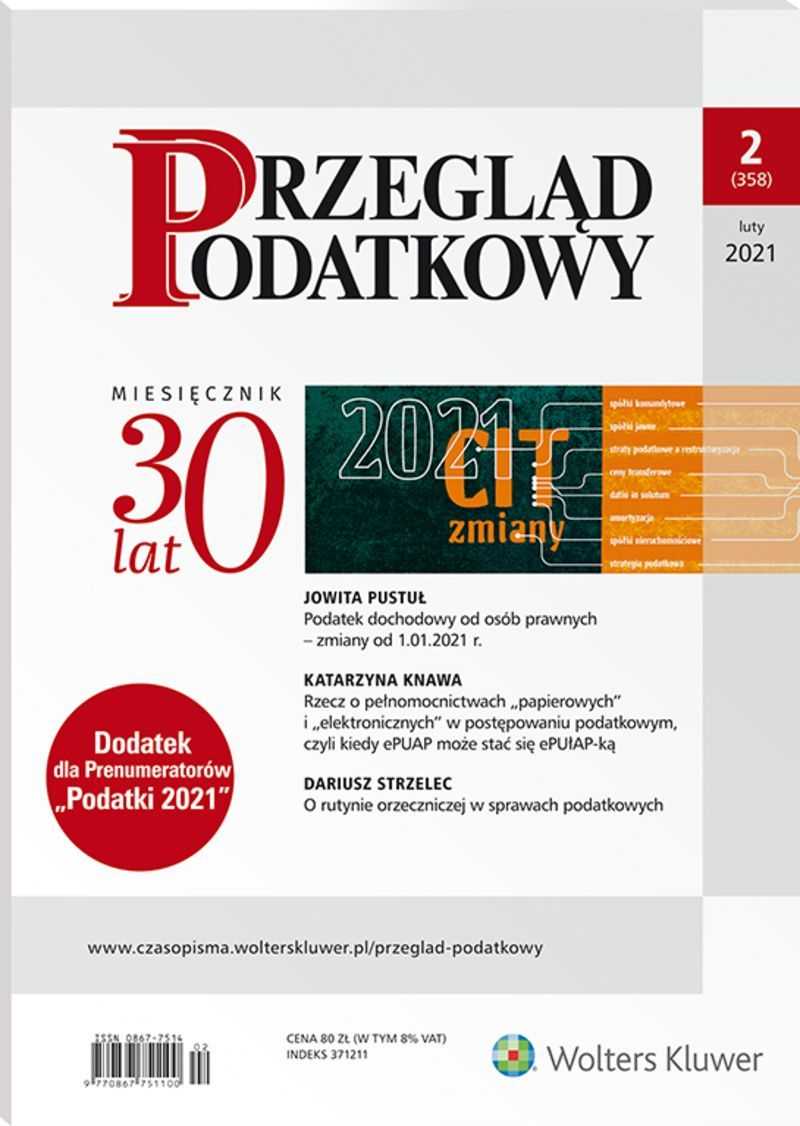

| Spis treści | TEMAT MIESIĄCA Jowita PustułPodatek dochodowy od osób prawnych – zmiany od 1.01.2021 .r , str. 15 GŁOS DORADCÓW PODATKOWYCH Dariusz M. MalinowskiPrzegląd zmian w podatkach i opłatach na 2021 r. , str. 3 PRAKTYKA ZAWODOWA Błażej KuźniackiPodatkowe idée fixe, czyli opowieści o nieporozumieniach w polskiej praktyce i nauce prawa podatkowego wobec rzeczywistego beneficjenta (3) , str. 9 PODATKI Iwona Krzemińska, Wojciech MajkowskiZastosowanie tzw. look-through approach przez polskiego płatnika podatku u źródła (WHT) , str. 25 Jakub WirskiOpodatkowanie spółek osobowych i ich wspólników – podatkowe koło fortuny , str. 34 ORDYNACJA PODATKOWA Katarzyna KnawaRzecz o pełnomocnictwach „papierowych” i „elektronicznych” w postępowaniu podatkowym, czyli kiedy ePUAP może stać się ePUłAP-ką , str. 42 ORZECZNICTWO Dariusz StrzelecO rutynie orzeczniczej w sprawach podatkowych , str. 49 Krzysztof Lasiński-SuleckiPrzegląd orzecznictwa TS , str. 58 Ewa PrejsPrzegląd orzecznictwa TS , str. 60 Prenumerata PP , str. 64 |

| Wydawnictwo | Wolters Kluwer Polska |

| Okładka | |

| Liczba stron | |

| Opis | W niniejszym numerze omawiamy dużą rewolucję w zakresie podatku dochodowego od osób prawnych. Od 1.01.2021 r. zmienione zostały zasady opodatkowania dochodu spółek komandytowych oraz spółek jawnych. Od stycznia muszą one płacić podwójny podatek. Omówienie najważniejszych zmian podatkowych wprowadzonych 1.01.2021 r. do ustawy o podatku dochodowym od osób prawnych jest przedmiotem artykułu pt. Podatek dochodowy od osób prawnych – zmiany od 1.01.2021 r. W lutowym numerze dodatkowo poruszone są m.in. takie tematy jak: Rzecz o pełnomocnictwach „papierowych” i „elektronicznych” w postępowaniu podatkowym, czyli kiedy ePUAP może stać się ePUłAP-kąKatarzyna Knawa • Czy można dokonać odpisu w formie dokumentu elektronicznego także pełnomocnictwa, które zostało udzielone w formie pisemnej?• W jakich sytuacjach jest możliwe stworzenie odpisu dokumentu w formie elektronicznej? Autorka porządkuje problematykę pełnomocnictw na gruncie Ordynacji podatkowej, wskazując w jakiej formie mogą być udzielone poszczególne rodzaje pełnomocnictw (ogólne, szczególne), kiedy mamy do czynienia z elektronicznym odpisem pełnomocnictwa i że nie można sporządzić odpisu elektronicznego pełnomocnictwa elektronicznego. Ponadto w artykule wskazano prawidłową interpretację przepisów dotyczących pełnomocnictw, w sytuacji, w której pełnomocnik korzysta z ePUAP. Autorka zwraca uwagę, że niezgodna z prawem jest praktyka organów podatkowych, które żądają, aby odpis pełnomocnictwa sporządzonego w formie papierowej – zamiast przez ePUAP – musiał być przesyłany pocztą do akt postępowania. Zastosowanie tzw. look-through approach przez polskiego płatnika podatku u źródła (WHT)Iwona Krzemińska, Wojciech Majkowski • W jaki sposób koncepcja look-through approach została zastosowana w projekcie objaśnień do przepisów dotyczących zasad poboru podatku u źródła?• W jakich sytuacjach, zgodnie z projektem objaśnień do przepisów dotyczących zasad poboru podatku u źródła, klauzula rzeczywistego właściciela ma szczególne znaczenie? O rutynie orzeczniczej w sprawach podatkowychDariusz Strzelec • Czy pełnomocnictwo szczególne złożone w postępowaniu kontrolnym uprawnia do działania także w postępowaniu podatkowym?• Jakie znaczenie ma sposób rozumienia pojęcia sprawy podatkowej w kontekście instytucji pełnomocnictwa szczególnego? Przegląd Podatkowy jest jednym z nielicznych periodyków o tematyce podatkowej, tak wysoko ocenianym przez doradców podatkowych, biegłych rewidentów, pracowników organów podatkowych oraz prawników, dyrektorów finansowych i księgowych. Publikacje są pogrupowane w poszczególnych działach. Artykuł poświęcony najważniejszemu zagadnieniu w danym miesiącu jest prezentowany jako “Temat miesiąca”. |

| Stan prawny | |

| ISBN | |

| Wersja publikacji | Czasopismo papier |

| KodTowaru | KIK-6502:202102 |

| Dostępność | |

| Realizacja zamówienia | Wysyłamy następnego dnia po zaksięgowaniu płatności. |

| Dane teleadresowe | Wolters Kluwer Polska Sp. Z o.o., 01-208 Warszawa, ul. Przyokopowa 33, Adres e-mail: pl-obsluga.profinfo@wolterskluwer.com, Tel. 801 04 45 45 |

| Kraj pochodzenia produktu | Polska |

| Kraj produkcji | Polska |

Opinie

Na razie nie ma opinii o produkcie.